一个值得关注的转向

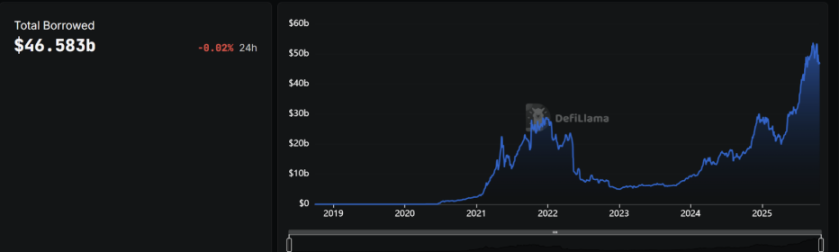

最近在观察 DeFi 借贷赛道时,注意到一个挺有意思的现象。一些运作了几年的老牌借贷协议,开始做出一个大胆的决定——把原本由 DAO 严格把控的市场创建权力,逐步开放给外部策展人。这个转变背后的逻辑,其实折射出整个 DeFi 行业正在经历的一些深层变化。从数据来看,这种调整似乎让整体 DeFi 借贷赛道更加繁荣。截至目前,共计 465.83 亿美元通过借贷协议在流动。

先说说背景。传统 DeFi 借贷协议一直以来都是典型的 DAO 全栈治理模式,从资产上线到风险参数设定,每个环节都需要经过 DAO 投票。这种模式在早期 DeFi 确实很有意义,毕竟那时候行业还在摸索阶段,谨慎一点总是对的。但问题是,这几年 DeFi 周围的环境变化实在太快了。链上资产的种类在爆炸式增长,早期就是那些大家熟悉的东西——稳定币、主流币、LST,现在什么都在往链上搬。RWA、代币化股票、基差收益产品、私人信贷,这些以前想都不敢想能搬上链的东西,现在都在以每年几十亿美元的速度增长。但这里有个问题,传统的做法是把这些资产代币化,然后往 DEX 上扔,指望市场自己产生流动性。现实是很多收益型资产根本不适合这个模式,它们本来就是设计来持有的,不是拿来交易的。所以你看到越来越多发行方开始绕开传统路径,搞什么金库式的铸造赎回模型,或者像 Convex 那样干脆不代币化,直接做质押。这些新玩法如果放在传统借贷协议里,根本没法支持,因为它们的架构就是围绕标准化代币设计的。

与此同时,风险策展人 (Risk Curator) 这个群体在过去一年规模增长了 20 多倍。这些人不是开发者,也不是 DAO 成员,他们就是专注于某类资产风险管理的专业人士。他们对特定市场的理解可能比任何 DAO 投票出来的参数都要精准,但在传统模式下,他们没有施展空间,因为所有决策都得走 DAO 流程。网络层面的变化也值得一提,过去一年增长最快的几个网络——Plasma 涨了 86 亿美元,BSC 涨了 60 亿,Base 涨了 49 亿——有个共同点,都是 EVM 兼容的。整个 EVM 生态去年新增了 200 多亿美元 TVL,比前五大非 EVM 网络加起来还多。对协议来说,如果不能快速部署到这些新兴 EVM 上,那就意味着错过增长机会。

然后是合规这个绕不开的话题。Ethena 的 USDtb、Tether Gold、Superstate 这些带 KYC 要求的资产,去年贡献了 100 多亿美元的 TVL 增长。机构资金进来,合规工具就得跟上,但又不能因此牺牲掉 DeFi 的可组合性和开放性。这个平衡点怎么找,其实挺考验协议设计的。说到机构,你去看安永和 Coinbase 前段时间联合做的那个调研,未来两年链上机构数量可能要翻三倍。更关键的是,这些机构关注的 8 个核心用例里,有一半都跟借贷、收益和策略有关。Superstate、Securitize、VanEck 这些传统金融巨头都开始认真对待链上业务了,不再只是试试水的态度。零售端参与度在下降,机构资金反而成了增长的主要驱动力,这个趋势已经很明显了。

DeFi 协议转型的多种路径

面对这一堆变化,不同协议选择了不同的应对方式。GearBox DAO 推出了一个叫"Permissionless"的新模式,这个名字起得挺直白,就是要让市场创建这件事变得无需许可。具体怎么做的呢?简单说就是允许策展人和机构在 GearBox 的基础设施上,用无代码的方式直接启动自己的借贷市场。

技术上的实现其实挺巧妙。策展人可以部署多个市场,每个市场有自己的风险参数和利率,但所有市场的流动性都来自同一个统一池。这样设计的好处是,策展人根本碰不到用户存入的资金,他们只能设定规则,不能转移资产。对贷方来说更安全,对策展人来说也更合规,因为他们不用处理资金托管这种麻烦事。更有意思的是,这套系统支持一些传统借贷协议搞不定的场景,比如那些非代币化的收益系统,或者流动性很差的半流动资产,在 GearBox 的架构下都能建立信贷市场。它还整合了 20 多个主流 DeFi 协议——Curve、Pendle、Convex、Uniswap 这些都在里面,策展人可以直接调用,不用自己去对接。

跨链部署这块做得也很灵活。GearBox 现在在 28 个 EVM 上激活了,但实际运营的只有 9 个网络。这个设计很聪明,激活成本低,真要在某个网络上做市场了再正式运营,既节省了运营成本,又保持了扩展的灵活性。想象一下,如果每次要上新链都得走一遍完整的 DAO 治理流程,那速度根本跟不上市场节奏。

与 GearBox 的"完全开放"路径不同,Morpho 选择了另一种模式。Morpho 同样在推动"策展人驱动"的转型,但它的核心逻辑是把借贷市场拆解成一个个独立的"金库"(Vault)。每个金库由专业的风险管理团队运营,设定自己的抵押品、风险参数和利率策略,但整个系统通过统一的流动性层连接。这种架构让 Morpho 在保持灵活性的同时,把风险隔离做得更彻底——一个金库出问题不会波及其他金库。从数据上看,Morpho 的 TVL 在 2024 年从不到 10 亿美元增长到超过 30 亿美元,吸引了包括 Steakhouse Financial、Block Analitica 等顶级策展人的加入。它的优势在于给了策展人更大的自主权,每个金库几乎就是一个独立的借贷协议,但劣势是用户需要在不同金库之间选择,增加了决策成本。

Aave 则选择了一条更保守的道路。作为 DeFi 借贷的龙头,Aave 在 2023 年推出了 Aave V3,引入了"隔离模式"和"效率模式",但核心的市场创建权限依然掌握在 DAO 手中。新资产要上线 Aave,仍然需要经过严格的提案、审计和投票流程,这个周期往往需要几周甚至几个月。好处是 Aave 的安全记录一直很稳,坏账率极低,这对风险厌恶的机构用户来说是巨大的吸引力。但代价是速度,当市场出现新的收益机会时,Aave 往往反应较慢。这也是为什么我们看到一些新兴资产类别,比如某些 RWA 代币或者 LST 衍生品,会先在 Morpho 或者 GearBox 上线,几个月后才出现在 Aave 上。

这三种模式代表了当前借贷协议在"速度与控制"之间的不同取舍:GearBox 追求最大化的速度和开放性,把决策权完全下放给策展人;Morpho 在速度和控制之间找到了一个中间地带,通过金库隔离来平衡灵活性和安全性;Aave 则坚守中心化审核,用速度换取安全性和声誉。有意思的是,这三种模式都在增长,说明市场对不同风险偏好的产品都有需求。

GearBox 在开放市场创建权限的同时,也高度重视安全性,建立了“乐观清算”系统,每 3 小时分叉以太坊主网进行压力测试,并为策展人提供测试模块与自动清算机器人,确保系统稳定与低风险。自今年 3 月 Permissionless 模式上线以来,TVL 增长 209%,新增 2.24 亿美元,EVM 覆盖从 4 个增至 28 个,吸引了管理超 15 亿美元资产的顶级策展人加入。10 月 10 日极端市场波动中,所有市场仍保持稳定无坏账,进一步验证了系统的稳健性。凭借这些成果,GearBox DAO 已通过提案(GIP-264),正式全面转向 Permissionless 模式,TVL 增长率超过 220%,达到 2.4 亿美元。目前该模式占总 TVL 的 70% 以上。

去中心化的边界在哪里?

这个决定可能会让一些纯粹主义者觉得不舒服,毕竟看起来像是 DAO 在"放弃控制权"。但实际情况要微妙得多。协议层面的核心控制——智能合约安全、紧急参数、系统性风险阈值——这些还是牢牢掌握在 DAO 手里。开放出去的只是市场层面的决策权:什么资产可以做抵押、怎么定价风险、设置什么样的清算线。这些决策权下放给专业策展人,反而能让整个系统更快地响应市场需求。这让我想起一个更本质的问题:去中心化到底是目的还是手段?早期 DeFi 把去中心化当成近乎宗教般的信仰,所有决策都要走 DAO 流程,即便这意味着牺牲效率。但现在环境变了,机构要的是速度和确定性,新资产类别层出不穷,监管要求也越来越具体。如果还是固守那套"一切都要投票"的模式,结果可能就是眼睁睁看着机会被更灵活的竞争对手抢走。

还有个更深层的问题是生态位竞争的逻辑会发生变化。以前借贷协议之间比的是谁的 DAO 治理更高效,谁的社区更活跃。现在如果大家都转向策展人模式,那比的就是谁能吸引到最优秀的策展人。这意味着协议本身要具备足够的吸引力——可能是更好的技术栈,可能是更低的费率,也可能是更强的品牌和网络效应。从更宏观的角度看,GearBox 和 Morpho 的转型其实是 DeFi 整体成熟化的一个缩影。我们正在见证一个从"意识形态驱动"向"实用主义驱动"的转变。不是说意识形态不重要,而是说当理想和现实发生冲突时,越来越多的项目选择先解决现实问题,而不是固守理想。这种转变会带来什么样的长期影响?很难说。乐观点看,专业化分工能提高整个行业的效率,让更多传统金融机构愿意参与进来,加速 DeFi 的主流化进程。风险管理水平也会因为专业策展人的加入而整体提升,毕竟这些人就是靠这个吃饭的,肯定比业余的 DAO 成员更上心。

悲观点看,这可能会导致 DeFi 逐渐向传统金融靠拢,那些最初让 DeFi 与众不同的特质——完全的开放性、抗审查性、社区自治——可能会被一点点稀释。当越来越多的市场需要 KYC,越来越多的决策由专业机构做出,DeFi 和 CeFi 的边界会变得越来越模糊。到那时候,我们还能说 DeFi"不一样"吗?不过话说回来,这种演变也许是不可避免的。任何一个行业从萌芽到成熟,都会经历理想主义褪色、实用主义上台的过程。互联网早期也是充满乌托邦色彩的,现在不也是由几家巨头主导吗?但这不代表互联网的价值就消失了,只是它的价值以另一种形式在实现。对 GearBox 来说,这次转型至少在短期内看起来是成功的。TVL 翻倍,市场扩张提速,顶级机构愿意参与,极端行情下稳定运行——这些都是实打实的成果。他们用了将近 4 年时间积累的安全记录和技术栈,现在成了吸引策展人的核心竞争力。从 300 多万美元的安全投入、10 多次审计、20 多万美元的白帽奖金,到从未被攻击的历史记录,这些都不是一朝一夕能建立起来的护城河。

更有意思的是,GearBox 和 Morpho 的转型可能会给其他协议带来一些启发。不是说所有项目都应该照搬这个模式,而是说面对行业变化时,可能需要更灵活地思考"什么该坚持,什么该调整"。有些协议可能会继续坚守纯粹的 DAO 治理,走小而美的路线;有些可能会像 GearBox 一样拥抱专业化分工,追求规模和效率。最终哪条路更对,可能要等几年后才能看清楚。但至少现在,我们有了多个可以观察和学习的样本。这对整个行业来说,其实是件好事。毕竟 DeFi 的魅力之一,不就是允许各种模式去试验和竞争吗?

写到这里突然想起 GearBox 团队早期贡献者 Ivan 最近写的一篇反思文章,谈到他们这几年踩过的坑和学到的经验。那篇文章的标题很有意思,叫"HUMBLE: Hurdles Unlock Meaning, Bringing Lessons & Evolution"( 谦卑:障碍解锁意义,带来教训与进化 )。也许这才是整件事最核心的地方——不管是 DAO 还是策展人模式,都只是工具。重要的是保持学习和进化的能力,而不是教条地坚持某种形式。当然,作为旁观者,我们也得保持一份审慎。数据可以造假,叙事可以包装,真正的考验往往来自那些意想不到的时刻。GearBox 的 Permissionless 模式才运行了半年多,Morpho 的金库模式也还在早期阶段,都还需要更长时间的检验。但至少目前来看,这些都是值得关注的实验。如果成功,它们可能会重新定义借贷协议的运作方式;如果失败,也能给行业留下宝贵的教训。

无论如何,DeFi 进入新阶段是确定的。那种纯粹由意识形态驱动、拒绝任何妥协的时代,可能真的过去了。接下来我们会看到更多在理想和现实之间寻找平衡的尝试,有些会成功,有些会失败,但这个探索过程本身,或许比任何单一结果都更有价值。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。