随着加密原生收益的压缩,RWA 循环正逐渐获得市场认可。随着套利机会减少和投机需求减弱,DeFi 资本正转向代币化的 RWA,以寻求可通过杠杆放大的非相关性收益。

撰文:Yuschukid

编译:Block unicorn

在过去的几个月和几周里,RWA 循环已成为加密货币领域最热门的话题之一。

为什么重要

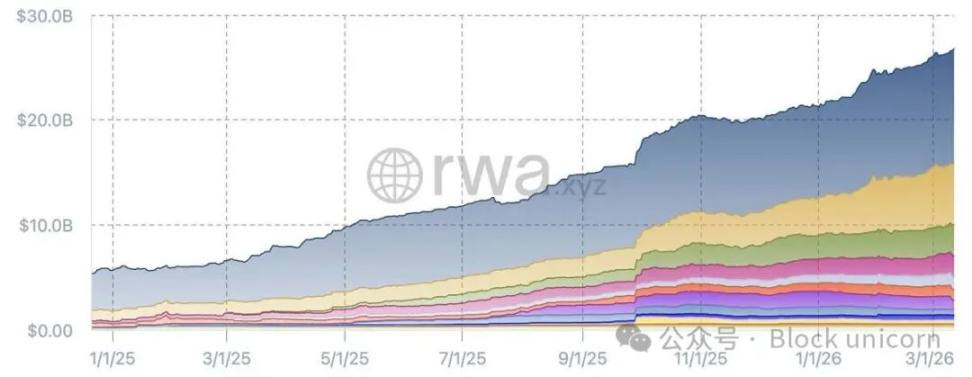

RWA 总价值在过去 12 个月中增长了约 5 倍,目前已达到 267 亿美元的历史新高。

强劲的上涨势头

得益于 Centrifuge 和 Securitize 等代币化平台,贝莱德、富兰克林邓普顿和阿波罗等顶级资产管理公司得以将其产品代币化并上链——主要目的是为了满足加密货币用户对加密资产之外多元化投资的需求。

至此,RWA 的供应端似乎已基本得到解决,人们的关注点转移到了下一个挑战:寻找能够推动市场下一阶段增长的新买家。

令人信服的理由

RWA 循环正日益被视为推动这一需求的最可靠途径之一。通过解锁与加密货币市场低相关的收益来源的杠杆,RWA 提供了传统金融 (TradFi) 无法提供的优势:

对另类资产的快速、可访问、可编程的杠杆,而这在传统市场通常需要漫长的谈判,并且仅限于大型机构。

幕后

为了更好地理解 RWA 循环的基础设施和应用场景,我们在 Blockstories 与以下人士进行了对话:

- 来自 Morpho 的 LUKE CHMIEL,其模块化借贷基础设施是许多杠杆 RWA 策略的基石。

- RedStone 联合创始人 Marcin Kazmierczak,该项目正在开发专为代币化 RWA 量身定制的价格预言机、评级和清算系统。

- Gauntlet 高级协议策略师 Anlin Zhang,该公司是加密货币领域领先的风险管理机构之一,负责监管数千万美元资本的杠杆 RWA 策略。

- 3F 联合创始人 Sonya Kim,该平台允许投资者一键创建涵盖各种 RWA 的杠杆 RWA 头寸。

- Fasanara Capital 的 RWA 代币化负责人 David Vatchev,该公司是一家领先的机构资产管理公司,管理着超过 50 亿美元的资产,并运营着代币化私人信贷基金 mF-ONE。

- Zharta Finance 联合创始人兼 CEO Nuno Cortesão,该公司是一家贷款基础设施提供商,最近与 Securitize 合作,宣布首次推出针对代币化证券杠杆头寸的链上异步赎回平仓功能。

以下是我们总结的要点。

1/ 为什么 RWA 循环现在越来越受欢迎?

过去一年中发生了两件事,使其变得可行。

首先,链上利率暴跌。随着投机活动的减少和寻求加密资产杠杆的参与者减少,加密原生借贷策略的回报率下降,在某些情况下甚至低于传统货币市场利率。这导致越来越多的链上稳定币资金寻求有效的收益来源。

「随着投机热潮消退、加密货币价格下跌以及套利机会减少,许多传统的加密货币收益来源都已萎缩。这促使 DeFi 寻找新的收益来源,而 RWA 之所以引人注目,是因为它们引入了与加密货币市场无关的真实收益,并且可以通过循环策略放大收益。」

—— Luke Chmiel,Morpho 增长负责人

其次,RWA 基础设施日趋成熟:更多代币化资产现在支持铸造、赎回和预言机集成,这些集成对于在 Morpho 和 Aave 等借贷市场作为抵押品至关重要。

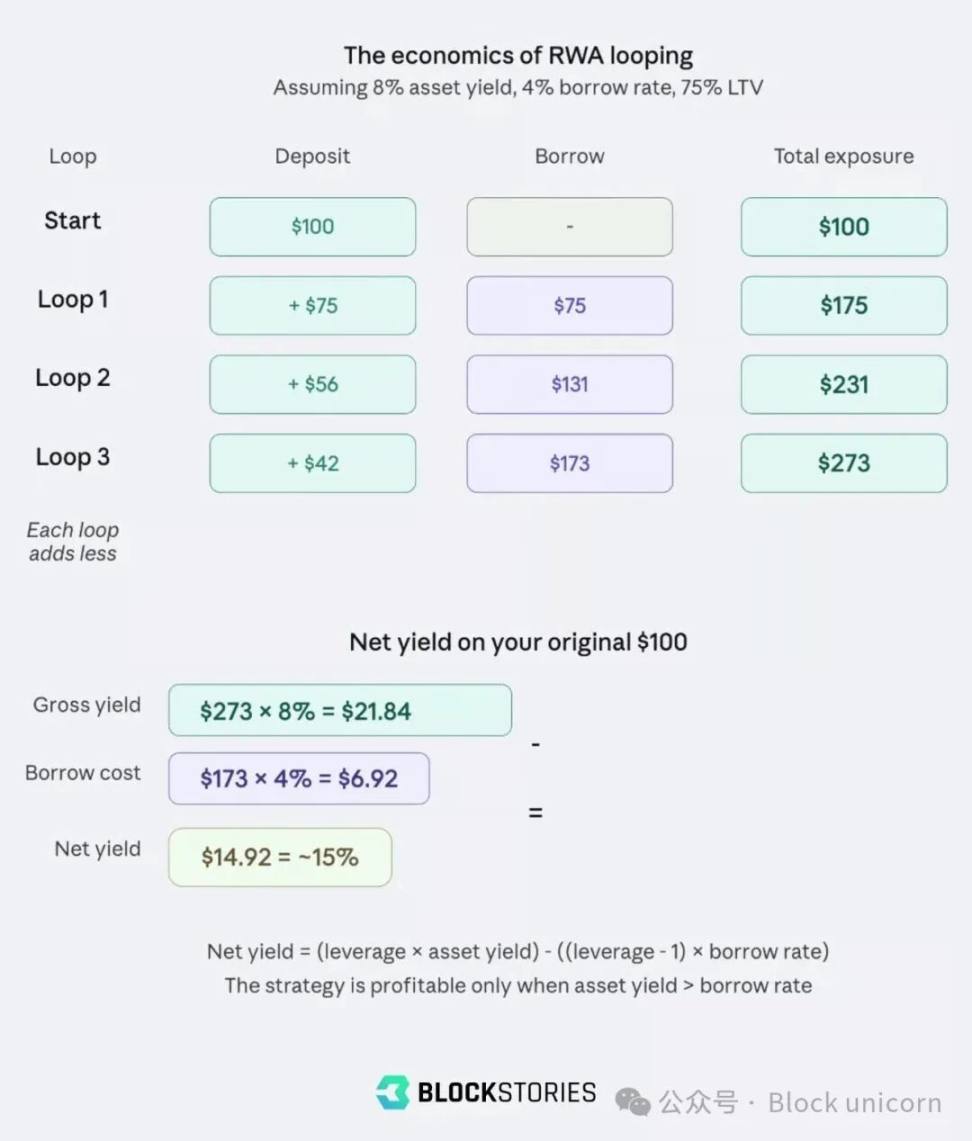

一旦这两个环节都到位,收益就开始显现。稳定币的借贷利率在 3-4% 左右,而像代币化私人信贷基金这样的 RWA 收益率在 6-10% 之间,循环策略的利差经济效益就变得为正。一个收益率为 8% 的代币化基金,如果循环三到四次,年化收益率 (APY) 可以超过 14%。

RWA 循环经济性的非常简单的例子

2/ (更高的)收益率是投资者对 RWA 循环感兴趣的唯一原因吗?

收益率只是其中的一部分。 RWA 循环机制更大的突破在于,它为传统市场中历史上难以融资的资产创造了一种全新的杠杆利用方式。

私人信贷就是一个很好的例子。为这类工具融资通常需要与银行或专业贷款机构签订双边协议,进行大量的承销工作,并且运营流程缓慢且分散。

而代币化的私人信贷则截然不同。一旦整合到借贷市场,投资者无需许可即可通过程序化方式以其代币化头寸进行借贷,并通过循环策略提高收益。

这意味着,曾经仅限于少数机构投资者的投资策略,可以通过将底层资产上链,让更广泛的参与者受益。

「Ethena 展示了将基差交易等以往仅限于对冲基金和机构的交易策略,通过链上化使其惠及全球投资者,其强大之处何在。在 3F,我们希望通过构建基础设施,使用户能够循环利用各种 RWA,从而为杠杆套利交易带来类似的变革。」

—— 3F 联合创始人,Sonya Kim

3/ RWA 循环交易市场状况如何?

该市场规模仍然相对较小。根据我们的对话,在 Aave、Morpho 和 Kamino 等主要借贷平台上,RWA 的杠杆规模估计约为 7 亿美元。作为参考,这仅占这些借贷市场约 200 亿美元未偿贷款总额的一小部分。

在资产方面,大部分活动集中在涉及代币化美国国债和 Apollo Global、FalconX 或 Fasanara Capital 等公司私人信贷基金的杠杆策略上。

在需求方面,市场仍然主要由加密原生应用主导。

「目前,我们看到链上 RWA 的需求主要来自三个方面。首先是 DeFi 原生对冲基金,其应用场景是杠杆循环和提高资本效率。其次是 L1 基金会和 DAO 的资金管理,它们寻求多元化的收益。第三个新兴驱动因素是收益稳定币,它们使用 RWA 作为储备资产,以增加多元化的、现实世界的收益支持来源。」

—— Fasanara Capital 的 RWA 代币化负责人,David Vatchev

4/ 是什么仍在阻碍 RWA 循环?

核心限制在于 DeFi 的速度与 RWA 的结算实际情况的不匹配。虽然加密原生借贷市场假设抵押品可以在几秒钟内完成定价、清算和出售,但大多数 RWA 并非如此运作。国债的结算周期为 T+1。私人信贷基金可能设有 90 天的锁定期或季度赎回窗口。而且大多数 RWA 代币不能由任意清算人自由交易。

「RWA 循环的一个主要瓶颈在于 DeFi 的构建基于原子性:交易要么在单个区块中执行,要么回滚。而代币化证券的赎回周期、结算窗口和发行方层面的处理流程都跨越数天甚至数周。这些本质上是异步的、基于时间的操作,而大多数 DeFi 基础设施并非为此而设计。」

—— Zharta 的联合创始人兼 CEO ,Nuno Cortesão

如今,资产管理公司正通过调整 RWA 设计来解决这个问题。

「将现实世界的信贷引入链上的核心设计原则是使资产现金流与 DeFi 市场的流动性预期保持一致。实际操作中,这意味着短期限、多元化的敞口,并结合流动性结构特征,例如流动性套利或增强的赎回周期。这些措施有助于弥合 RWA 与链上借贷市场之间的不匹配。」

—— Fasanara Capital 的 RWA 代币化负责人,David Vatchev

尽管如此,其他挑战依然存在。目前大多数 DeFi 借贷市场依赖于浮动利率。由于循环策略依赖于基础资产收益率与借贷成本之间的利差,任何借贷利率的飙升都可能压缩甚至完全消除这一利差,从而导致收益难以预测,某些策略也无法实施。这也是越来越多的借贷协议开始探索固定利率借贷基础设施的原因。

除此之外,将 RWA 整合到 DeFi 中的更广泛框架仍在发展之中。借贷市场、风险管理机构和基础设施提供商才刚刚开始开发大规模处理 RWA 循环所需的模型和工具。

「接受 RWA 作为抵押品的协议通常基于净值(NAV)数据对风险进行定价,而没有充分了解抵押品池的底层信用质量、赎回限制或集中风险。」

—— RedStone 联合创始人,Marcin Kaźmierczak

归根结底,没有任何单一协议能够独自解决所有这些问题。要使 RWA 循环在大规模上可行,还是需要众多不同基础设施提供商之间的协调配合。

「要使 RWA 循环有效运作,你需要围绕资产构建一个完整的技术栈:资产可用作抵押品的借贷市场、能够对资产进行适当承销的托管人或风险管理人员、可靠的价格预言机、来自第三方流动性提供商的过桥融资以一次性构建杠杆头寸,以及能够实际处理这些资产的清算基础设施。如果这些环节不成熟且无法协同运作,市场就无法真正扩展。」

—— 3F 联合创始人,Sonya Kim

5/ 如果这些挑战得到解决,RWA 循环市场将如何发展?

在需求端,RWA 循环可以通过允许机构投资者以更高效的方式增加其已持有资产的敞口,从而扩大机构投资者的参与范围。

「我们正与资产发行方和机构资本配置者积极洽谈,他们都对我们的杠杆 RWA 策略感兴趣。前者希望在高效的 DeFi 平台上扩展其代币的组合性和实用性,而后者则希望增强其在底层 RWA 中现有头寸的敞口。」

—— Gauntlet 高级协议策略师,Anlin Zhang

在供给方面,可循环资产的范围预计将会扩大,但不会均衡发展。久期风险是决定性的制约因素:率先实现规模化的资产将是那些能够快速结算且拥有可靠清算路径的资产,而非收益率最高的资产。

「能够蓬勃发展的资产是那些久期短且拥有成熟的清算人和二级市场合作伙伴生态系统的资产。这使得代币化货币市场基金和短期国债产品自然成为先行者,因为它们已经具备 T+1 结算、每日流动性和深厚的做市商关系。」

—— RedStone 联合创始人,Marcin Kaźmierczak

要点总结

随着加密原生收益的压缩,RWA 循环正逐渐获得市场认可。随着套利机会减少和投机需求减弱,DeFi 资本正转向代币化的 RWA,以寻求可通过杠杆放大的非相关性收益。

市场仍处于早期阶段,但已初具规模。据估计,在 Aave、Morpho 和 Kamino 等领先的 DeFi 借贷平台上,RWA 支持的杠杆规模约为 7 亿美元,其需求主要来自 DeFi 对冲基金和 DAO 金库等加密货币原生参与者。

基础设施仍是主要瓶颈。DeFi 借贷系统假设即时定价、清算和结算,而 RWA 的赎回周期较慢,需要新的预言机系统、风险框架和清算机制。

如果基础设施挑战得到解决,市场规模有望迅速扩大。到那时,代币化国债和货币市场基金很可能率先被采用。它们结算迅速,且拥有可靠的清算途径。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。